Page 98 - 波蘭

P. 98

波蘭投資環境簡介

2%-4%,政府每年提撥240波幣並於首次加入時額外提撥250波幣,至政府認證之

投資銀行進行資產管理。但雇員人數在10人以下者,得放寬自110年4月23日完成簽

訂PPK管理契約。

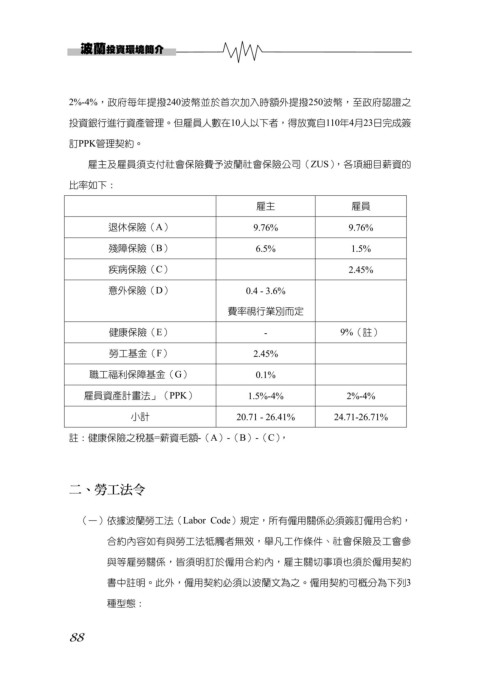

雇主及雇員須支付社會保險費予波蘭社會保險公司(ZUS),各項細目薪資的

比率如下:

雇主 雇員

退休保險(A) 9.76% 9.76%

殘障保險(B) 6.5% 1.5%

疾病保險(C) 2.45%

意外保險(D) 0.4 - 3.6%

費率視行業別而定

健康保險(E) - 9%(註)

勞工基金(F) 2.45%

職工福利保障基金(G) 0.1%

雇員資產計畫法」(PPK) 1.5%-4% 2%-4%

小計 20.71 - 26.41% 24.71-26.71%

註:健康保險之稅基=薪資毛額-(A)-(B)-(C),

二、勞工法令

(一)依據波蘭勞工法(Labor Code)規定,所有僱用關係必須簽訂僱用合約,

合約內容如有與勞工法牴觸者無效,舉凡工作條件、社會保險及工會參

與等雇勞關係,皆須明訂於僱用合約內,雇主關切事項也須於僱用契約

書中註明。此外,僱用契約必須以波蘭文為之。僱用契約可概分為下列3

種型態:

88