Page 104 - 土耳其

P. 104

土耳其投資環境簡介

(二)個人所得稅(Individual Income Tax)

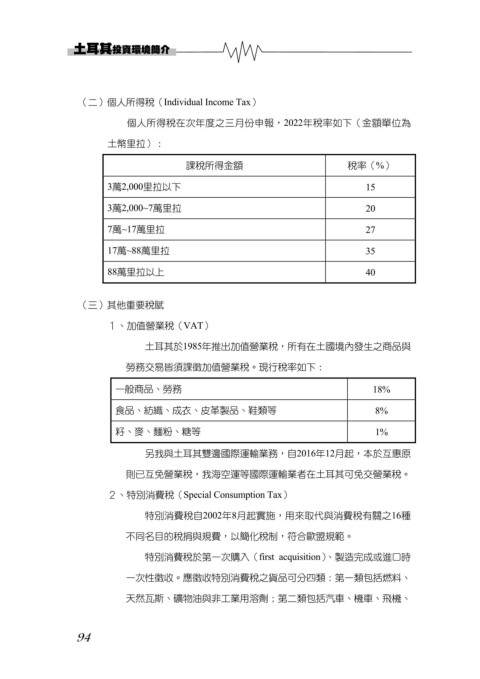

個人所得稅在次年度之三月份申報,2022年稅率如下(金額單位為

土幣里拉):

課稅所得金額 稅率(%)

3萬2,000里拉以下 15

3萬2,000~7萬里拉 20

7萬~17萬里拉 27

17萬~88萬里拉 35

88萬里拉以上 40

(三)其他重要稅賦

1、加值營業稅(VAT)

土耳其於1985年推出加值營業稅,所有在土國境內發生之商品與

勞務交易皆須課徵加值營業稅。現行稅率如下:

一般商品、勞務 18%

食品、紡織、成衣、皮革製品、鞋類等 8%

籽、麥、麵粉、糖等 1%

另我與土耳其雙邊國際運輸業務,自2016年12月起,本於互惠原

則已互免營業稅,我海空運等國際運輸業者在土耳其可免交營業稅。

2、特別消費稅(Special Consumption Tax)

特別消費稅自2002年8月起實施,用來取代與消費稅有關之16種

不同名目的稅捐與規費,以簡化稅制,符合歐盟規範。

特別消費稅於第一次購入(first acquisition)、製造完成或進口時

一次性徵收。應徵收特別消費稅之貨品可分四類:第一類包括燃料、

天然瓦斯、礦物油與非工業用溶劑;第二類包括汽車、機車、飛機、

94