Page 105 - 土耳其

P. 105

租稅及金融制度

直昇機與遊艇;第三類包括香菸、菸草、酒、含氣飲料;第四類為奢

侈品。

特別消費稅取代目前對第一類貨品所徵收之燃料稅與價格穩定基

金;目前對機動車輛所徵收之各種稅捐,今後將依汽缸容量大小徵收

不同之特別消費稅;第三類貨品依酒精含量多寡徵收不同之特別消費

稅。包含於第四類貨品之家電用品與電子產品雖歸屬於奢侈品,但授

權內閣可於必要時調降稅率。對各種車輛徵收之購買稅、登記費與交

易稅於實施特別消費稅後,均廢除。

2020年3月25日土耳其政府頒布2301號總統令將雪茄特別消費稅

率從40%調高80%,將可樂特別消費稅率從25%調高至35%;8月29日

土耳其政府頒布2912號總統令,將涵蓋大部分汽車市場較低的特別消

費稅級距(1,600c.c.以下)提高1.5萬里拉(從7萬里拉調高為8.5萬里

拉)及1萬里拉(從12萬里拉調高為13萬里拉),稅率不變,而原

1,600c.c.-2,000c.c.之汽車級距低於17萬里拉者稅率自100%調高為

130%,級距高於17萬里拉者稅率自110%調高為150%,2,000c.c.以上

汽車,稅率最高者自160%調高為220%。

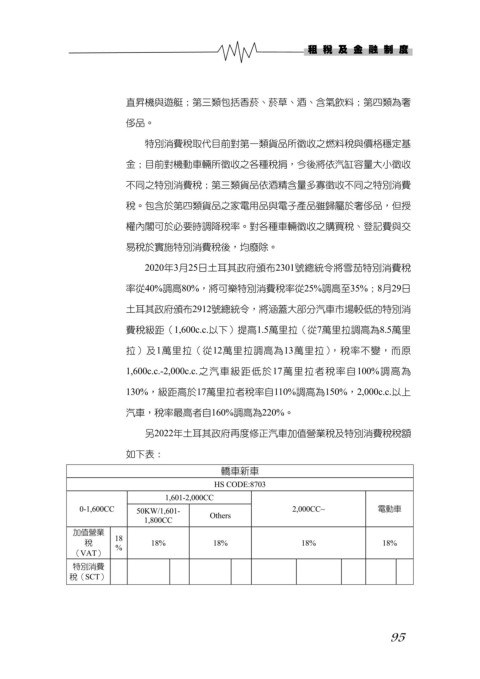

另2022年土耳其政府再度修正汽車加值營業稅及特別消費稅稅額

如下表:

轎車新車

HS CODE:8703

1,601-2,000CC

0-1,600CC 50KW/1,601- 2,000CC~ 電動車

1,800CC Others

加值營業

稅 18 18% 18% 18% 18%

(VAT) %

特別消費

稅(SCT)

95