Page 33 - 多明尼加

P. 33

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

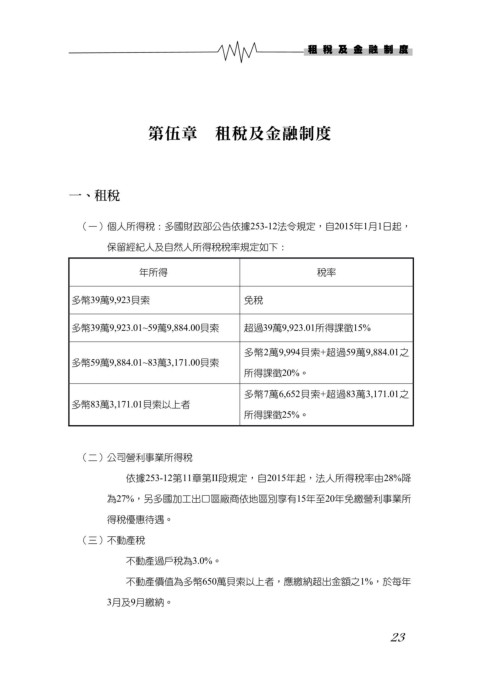

(一)個人所得稅:多國財政部公告依據253-12法令規定,自2015年1月1日起,

保留經紀人及自然人所得稅稅率規定如下:

年所得 稅率

多幣39萬9,923貝索 免稅

多幣39萬9,923.01~59萬9,884.00貝索 超過39萬9,923.01所得課徵15%

多幣2萬9,994貝索+超過59萬9,884.01之

多幣59萬9,884.01~83萬3,171.00貝索

所得課徵20%。

多幣7萬6,652貝索+超過83萬3,171.01之

多幣83萬3,171.01貝索以上者

所得課徵25%。

(二)公司營利事業所得稅

依據253-12第11章第II段規定,自2015年起,法人所得稅率由28%降

為27%,另多國加工出口區廠商依地區別享有15年至20年免繳營利事業所

得稅優惠待遇。

(三)不動產稅

不動產過戶稅為3.0%。

不動產價值為多幣650萬貝索以上者,應繳納超出金額之1%,於每年

3月及9月繳納。

23