Page 71 - 巴西

P. 71

投資法規及程序

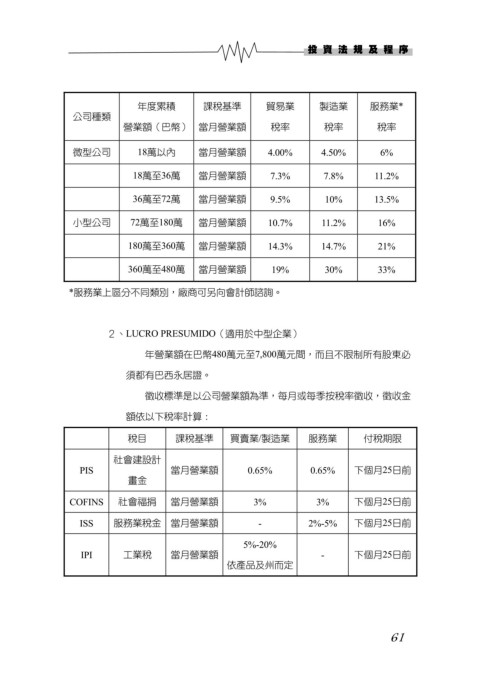

年度累積 課稅基準 貿易業 製造業 服務業*

公司種類

營業額(巴幣) 當月營業額 稅率 稅率 稅率

微型公司 18萬以內 當月營業額 4.00% 4.50% 6%

18萬至36萬 當月營業額 7.3% 7.8% 11.2%

36萬至72萬 當月營業額 9.5% 10% 13.5%

小型公司 72萬至180萬 當月營業額 10.7% 11.2% 16%

180萬至360萬 當月營業額 14.3% 14.7% 21%

360萬至480萬 當月營業額 19% 30% 33%

*服務業上區分不同類別,廠商可另向會計師諮詢。

2、LUCRO PRESUMIDO(適用於中型企業)

年營業額在巴幣480萬元至7,800萬元間,而且不限制所有股東必

須都有巴西永居證。

徵收標準是以公司營業額為準,每月或每季按稅率徵收,徵收金

額依以下稅率計算:

稅目 課稅基準 買賣業/製造業 服務業 付稅期限

社會建設計

PIS 當月營業額 0.65% 0.65% 下個月25日前

畫金

COFINS 社會福捐 當月營業額 3% 3% 下個月25日前

ISS 服務業稅金 當月營業額 - 2%-5% 下個月25日前

5%-20%

IPI 工業稅 當月營業額 - 下個月25日前

依產品及州而定

61