Page 50 - 荷蘭

P. 50

荷蘭投資環境簡介

居住在荷蘭的個人(individuals),其國內、外所得都要合併計算

繳納個人所得稅(Inkomstenbe lasting)。非居民的荷蘭來源所得須納

入荷蘭個人所得。

2、個人所得稅率

荷蘭個人所得稅課稅基準分為3組(BOX),稅率不同如下:

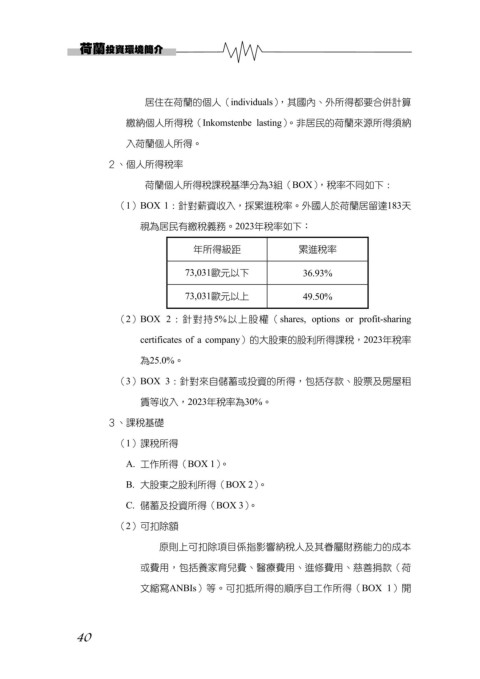

(1) BOX 1:針對薪資收入,採累進稅率。外國人於荷蘭居留達183天

視為居民有繳稅義務。2023年稅率如下:

年所得級距 累進稅率

73,031歐元以下 36.93%

73,031歐元以上 49.50%

(2) BOX 2:針對持5%以上股權(shares, options or profit-sharing

certificates of a company)的大股東的股利所得課稅,2023年稅率

為25.0%。

(3) BOX 3:針對來自儲蓄或投資的所得,包括存款、股票及房屋租

賃等收入,2023年稅率為30%。

3、課稅基礎

(1) 課稅所得

A. 工作所得(BOX 1)。

B. 大股東之股利所得(BOX 2)。

C. 儲蓄及投資所得(BOX 3)。

(2) 可扣除額

原則上可扣除項目係指影響納稅人及其眷屬財務能力的成本

或費用,包括養家育兒費、醫療費用、進修費用、慈善捐款(荷

文縮寫ANBIs)等。可扣抵所得的順序自工作所得(BOX 1)開

40