Page 71 - 馬來西亞

P. 71

租稅及金融制度

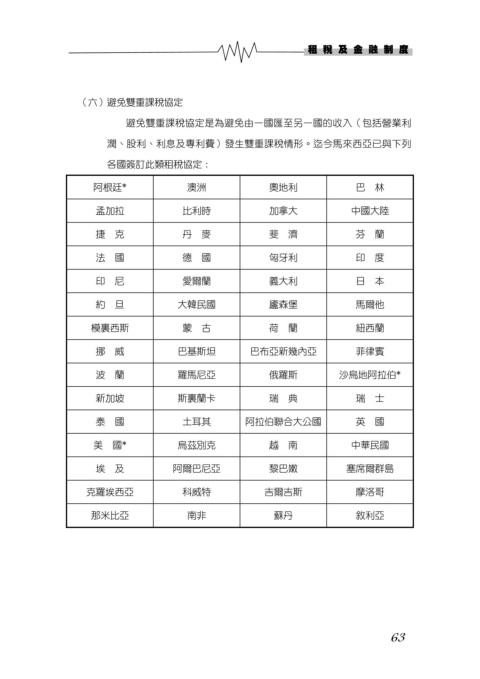

(六)避免雙重課稅協定

避免雙重課稅協定是為避免由一國匯至另一國的收入(包括營業利

潤、股利、利息及專利費)發生雙重課稅情形。迄今馬來西亞已與下列

各國簽訂此類租稅協定:

阿根廷* 澳洲 奧地利 巴 林

孟加拉 比利時 加拿大 中國大陸

捷 克 丹 麥 斐 濟 芬 蘭

法 國 德 國 匈牙利 印 度

印 尼 愛爾蘭 義大利 日 本

約 旦 大韓民國 廬森堡 馬爾他

模裏西斯 蒙 古 荷 蘭 紐西蘭

挪 威 巴基斯坦 巴布亞新幾內亞 菲律賓

波 蘭 羅馬尼亞 俄羅斯 沙烏地阿拉伯*

新加坡 斯裏蘭卡 瑞 典 瑞 士

泰 國 土耳其 阿拉伯聯合大公國 英 國

美 國* 烏茲別克 越 南 中華民國

埃 及 阿爾巴尼亞 黎巴嫩 塞席爾群島

克羅埃西亞 科威特 吉爾吉斯 摩洛哥

那米比亞 南非 蘇丹 敘利亞

63