Page 92 - 中國大陸

P. 92

中國大陸投資環境簡介

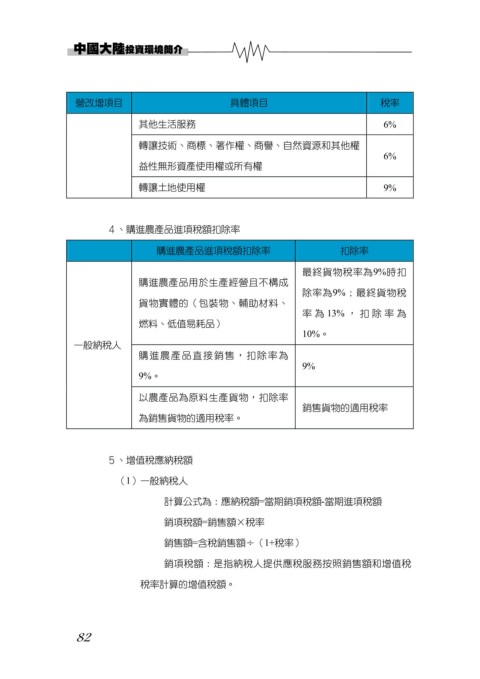

營改增項目 具體項目 稅率

其他生活服務 6%

轉讓技術、商標、著作權、商譽、自然資源和其他權

6%

益性無形資產使用權或所有權

轉讓土地使用權 9%

4、購進農產品進項稅額扣除率

購進農產品進項稅額扣除率 扣除率

最終貨物稅率為9%時扣

購進農產品用於生產經營且不構成

除率為9%;最終貨物稅

貨物實體的(包裝物、輔助材料、

率為 13% ,扣除率為

燃料、低值易耗品)

10%。

一般納稅人

購進農產品直接銷售,扣除率為

9%

9%。

以農產品為原料生產貨物,扣除率

銷售貨物的適用稅率

為銷售貨物的適用稅率。

5、增值稅應納稅額

(1)一般納稅人

計算公式為:應納稅額=當期銷項稅額-當期進項稅額

銷項稅額=銷售額×稅率

銷售額=含稅銷售額÷(1+稅率)

銷項稅額:是指納稅人提供應稅服務按照銷售額和增值稅

稅率計算的增值稅額。

82