Page 96 - 中國大陸

P. 96

中國大陸投資環境簡介

抵扣或出口退稅,處理方式詳如:www.chinatax.gov.cn/chinatax/n810

356/n3255681/c5138355/content.html

稽核比對結果為不符、缺聯、重號、滯留的異常海關繳款書,處

理方式詳如:www.chinatax.gov.cn/chinatax/n810356/n3255681/c51391

75/content.html

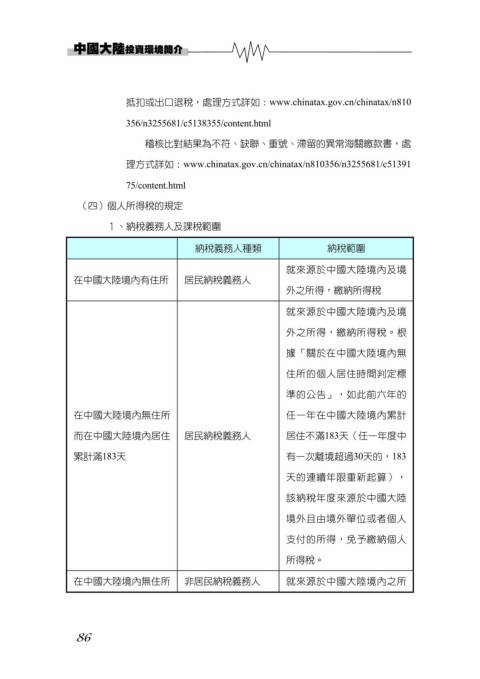

(四)個人所得稅的規定

1、納稅義務人及課稅範圍

納稅義務人種類 納稅範圍

就來源於中國大陸境內及境

在中國大陸境內有住所 居民納稅義務人

外之所得,繳納所得稅

就來源於中國大陸境內及境

外之所得,繳納所得稅。根

據「關於在中國大陸境內無

住所的個人居住時間判定標

準的公告」,如此前六年的

在中國大陸境內無住所 任一年在中國大陸境內累計

而在中國大陸境內居住 居民納稅義務人 居住不滿183天(任一年度中

累計滿183天 有一次離境超過30天的,183

天的連續年限重新起算),

該納稅年度來源於中國大陸

境外且由境外單位或者個人

支付的所得,免予繳納個人

所得稅。

在中國大陸境內無住所 非居民納稅義務人 就來源於中國大陸境內之所

86