Page 97 - 中國大陸

P. 97

第壹章 中國大陸總體經貿環境

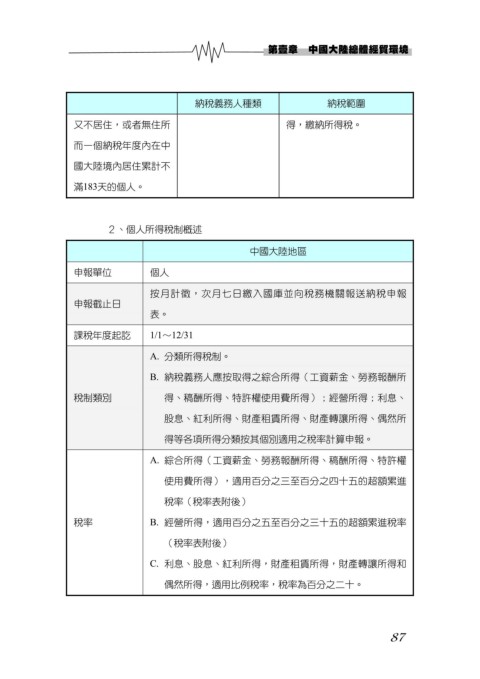

納稅義務人種類 納稅範圍

又不居住,或者無住所 得,繳納所得稅。

而一個納稅年度內在中

國大陸境內居住累計不

滿183天的個人。

2、個人所得稅制概述

中國大陸地區

申報單位 個人

按月計徵,次月七日繳入國庫並向稅務機關報送納稅申報

申報截止日

表。

課稅年度起訖 1/1~12/31

A. 分類所得稅制。

B. 納稅義務人應按取得之綜合所得(工資薪金、勞務報酬所

稅制類別 得、稿酬所得、特許權使用費所得);經營所得;利息、

股息、紅利所得、財產租賃所得、財產轉讓所得、偶然所

得等各項所得分類按其個別適用之稅率計算申報。

A. 綜合所得(工資薪金、勞務報酬所得、稿酬所得、特許權

使用費所得),適用百分之三至百分之四十五的超額累進

稅率(稅率表附後)

稅率 B. 經營所得,適用百分之五至百分之三十五的超額累進稅率

(稅率表附後)

C. 利息、股息、紅利所得,財產租賃所得,財產轉讓所得和

偶然所得,適用比例稅率,稅率為百分之二十。

87