Page 101 - 印尼

P. 101

投資法規及程序

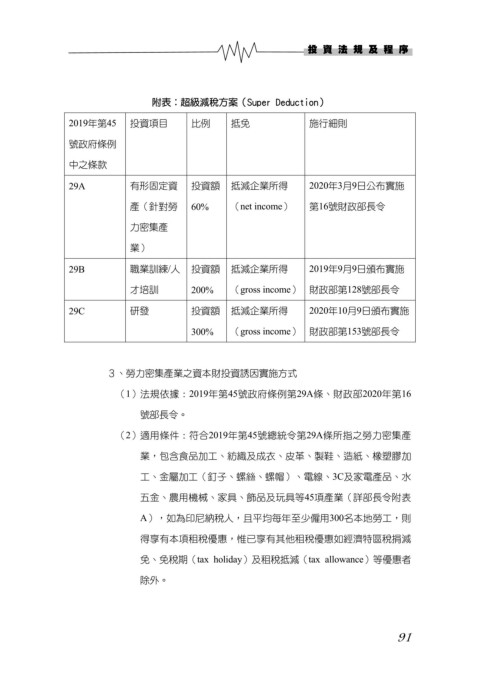

附表:超級減稅方案(Super Deduction)

2019年第45 投資項目 比例 抵免 施行細則

號政府條例

中之條款

29A 有形固定資 投資額 抵減企業所得 2020年3月9日公布實施

產(針對勞 60% (net income) 第16號財政部長令

力密集產

業)

29B 職業訓練/人 投資額 抵減企業所得 2019年9月9日頒布實施

才培訓 200% (gross income) 財政部第128號部長令

29C 研發 投資額 抵減企業所得 2020年10月9日頒布實施

300% (gross income) 財政部第153號部長令

3、勞力密集產業之資本財投資誘因實施方式

(1) 法規依據:2019年第45號政府條例第29A條、財政部2020年第16

號部長令。

(2) 適用條件:符合2019年第45號總統令第29A條所指之勞力密集產

業,包含食品加工、紡織及成衣、皮革、製鞋、造紙、橡塑膠加

工、金屬加工(釘子、螺絲、螺帽)、電線、3C及家電產品、水

五金、農用機械、家具、飾品及玩具等45項產業(詳部長令附表

A),如為印尼納稅人,且平均每年至少僱用300名本地勞工,則

得享有本項租稅優惠,惟已享有其他租稅優惠如經濟特區稅捐減

免、免稅期(tax holiday)及租稅抵減(tax allowance)等優惠者

除外。

91