Page 96 - 印尼

P. 96

印尼投資環境簡介

起實施),該總統令特別訂出「優先推動領域」,政府將提供稅務及非稅務優惠支持

該些領域之投資案,惟具體優惠方案仍待印尼財政部及投資部等相關單位陸續頒布

施行細則制定。此外,依據該總統令,即使所投資之產業未被列為「優先推動領

域」,如有其他政府條例支持,業者申請與優先推動領域同等的稅務及非稅務優

惠。據悉,上述總統令所列出之優先推動領域產業可獲得之稅務優惠,主要為免稅

期(tax holiday)及租稅抵減(tax allowance)之延伸,而目前已適用免稅期及租稅

抵減之產業,均被列為「優先推動領域」。

(一)免稅期(Tax Holiday):

1、相關法源:依據印尼財政部2020年第130號部長令、印尼投資部2020

年第7號部長令。

2、適用條件:

(1) 免稅期及租稅抵減2種優惠方案僅能擇一適用。

(2) 必須為先鋒產業、為印尼法人、新計畫投資額達1,000億印尼盾

(約7,000萬美元)、符合印尼財政部有關負債資本比之規定。

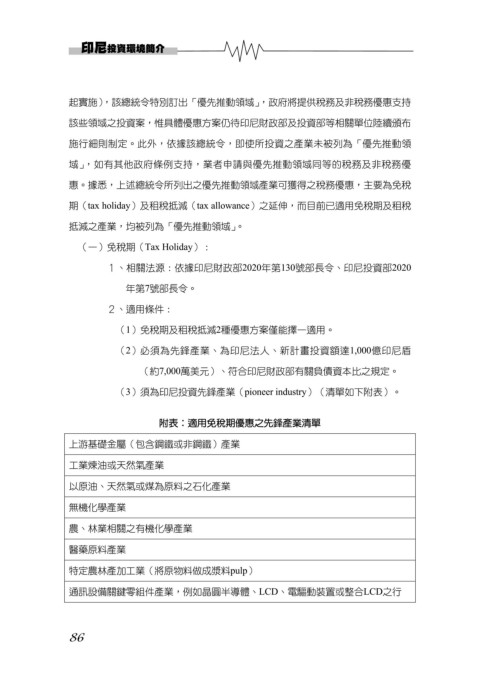

(3) 須為印尼投資先鋒產業(pioneer industry)(清單如下附表)。

附表:適用免稅期優惠之先鋒產業清單

上游基礎金屬(包含鋼鐵或非鋼鐵)產業

工業煉油或天然氣產業

以原油、天然氣或煤為原料之石化產業

無機化學產業

農、林業相關之有機化學產業

醫藥原料產業

特定農林產加工業(將原物料做成漿料pulp)

通訊設備關鍵零組件產業,例如晶圓半導體、LCD、電驅動裝置或整合LCD之行

86