Page 104 - 印尼

P. 104

印尼投資環境簡介

種財產權(PVP)相關費用;(e)聘用印尼教學或研究機構進行

研究之相關酬勞。

(3) 優惠內容:

6

- 研發總成本之100%可扣抵企業所得(gross income) 。

- 企業如為2020年第153號部長令附件A清單上之優先推動產業(如

7

下附表),特定期間內(註冊專利後5年或投產後5年 )之特定研

8

發項目,相關成本200%可額外扣抵企業所得(gross income) 。

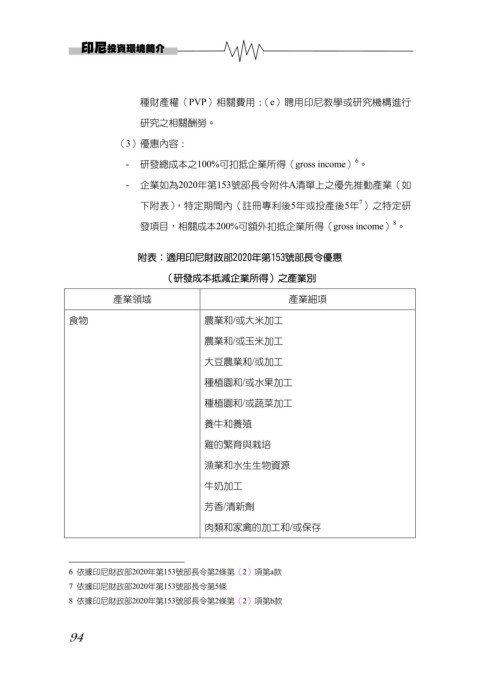

附表:適用印尼財政部2020年第153號部長令優惠

(研發成本抵減企業所得)之產業別

產業領域 產業細項

食物 農業和/或大米加工

農業和/或玉米加工

大豆農業和/或加工

種植園和/或水果加工

種植園和/或蔬菜加工

養牛和養殖

雞的繁育與栽培

漁業和水生生物資源

牛奶加工

芳香/清新劑

肉類和家禽的加工和/或保存

6 依據印尼財政部2020年第153號部長令第2條第(2)項第a款

7 依據印尼財政部2020年第153號部長令第5條

8 依據印尼財政部2020年第153號部長令第2條第(2)項第b款

94