Page 161 - 義大利

P. 161

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

(一)義大利稅收種類

義大利的稅收制度建立在直接稅和間接稅兩種稅收基礎。直接稅主要

有:個人所得稅、公司所得稅和工商業地稅;間接稅主要有:加值型營

業稅、註冊稅、房屋稅、遺產稅及印花稅。另有股息預扣稅、利息預扣

稅、特許權使用預扣稅等3種與外國投資人相關的各種預扣稅。說明如

下:

1、直接稅(Imposte dirette)

(1)個人所得稅(Imposta sul Reddito delle Persone Fisiche,IRPEF)

凡在義大利或義大利以外取得的各種收入(包括現金和實

物)圴應徵納所得稅。非本國居民僅就其在義大利取得的收入繳

納個人所得稅。應納稅所得額主要包括:來自土地及房屋的收

入、資本所得、勞務所得、自由職業者的所得、經營所得、其他

所得等。應納稅所得額依法律規定的扣減、折讓和減除後,採用

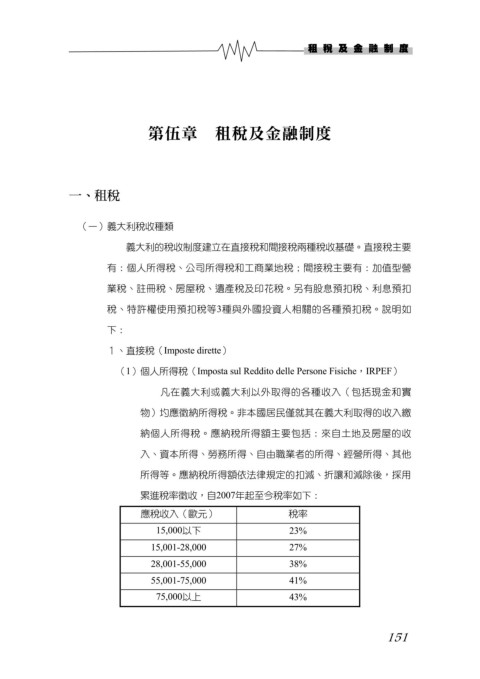

累進稅率徵收,自2007年起至今稅率如下:

應稅收入(歐元) 稅率

15,000以下 23%

15,001-28,000 27%

28,001-55,000 38%

55,001-75,000 41%

75,000以上 43%

151