Page 175 - 義大利

P. 175

租稅及金融制度

年度產生之歸還國內的利潤徵稅。

4、補充稅

義大利政府在2012年年底通過的預算法案中,修訂有關在義大利

投資的外國法人/居民的稅賦法則。

在非管制市場的交易下,加重外國公司在義大利公司參與權上的

稅務價值,即按照投資的公平價值,有實質性參與者課4%補充稅,

非實質性的參與則課2%。

(四)避免雙重課稅協定

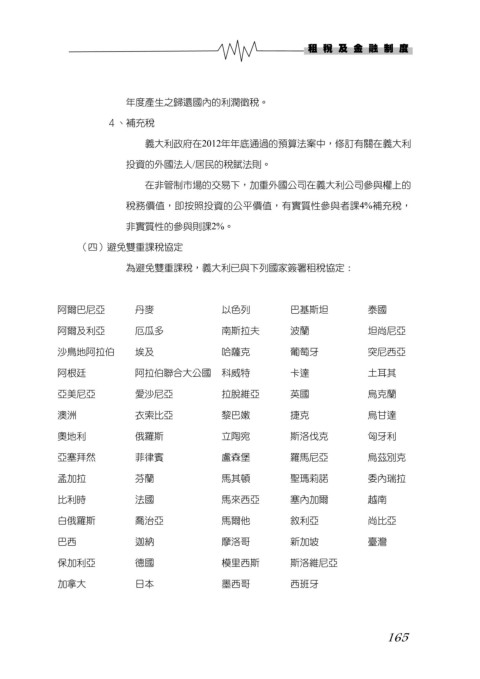

為避免雙重課稅,義大利已與下列國家簽署租稅協定:

阿爾巴尼亞 丹麥 以色列 巴基斯坦 泰國

阿爾及利亞 厄瓜多 南斯拉夫 波蘭 坦尚尼亞

沙鳥地阿拉伯 埃及 哈薩克 葡萄牙 突尼西亞

阿根廷 阿拉伯聯合大公國 科威特 卡達 土耳其

亞美尼亞 愛沙尼亞 拉脫維亞 英國 烏克蘭

澳洲 衣索比亞 黎巴嫩 捷克 烏甘達

奧地利 俄羅斯 立陶宛 斯洛伐克 匈牙利

亞塞拜然 菲律賓 盧森堡 羅馬尼亞 烏茲別克

孟加拉 芬蘭 馬其頓 聖瑪莉諾 委內瑞拉

比利時 法國 馬來西亞 塞內加爾 越南

白俄羅斯 喬治亞 馬爾他 敘利亞 尚比亞

巴西 迦納 摩洛哥 新加坡 臺灣

保加利亞 德國 模里西斯 斯洛維尼亞

加拿大 日本 墨西哥 西班牙

165