Page 58 - 波蘭

P. 58

波蘭投資環境簡介

務。納稅人須在收據或報價中註明稅收登記號碼,每月25日前向稅務機

關申報及繳納前1個月之VAT,年營收低於120萬歐元之小型納稅人可以每

季申報繳納,結算金額為進項稅額(input VAT)與出項稅額(out VAT)

之差額。

(四)貨物稅(Excise tax)

根據2004年1月23日的貨物稅法規定,部分產品除了加值稅外,另須

繳納貨物稅,包括石油產品和合成液體燃料,普遍使用之電器,獵槍和

氣槍,酒精及菸草製品,葡萄酒與啤酒,香水和化妝品,賭博機器和電

子遊戲機,帆船及機動船,遠洋遊艇,小轎車,毛皮,鹽,塑膠包裝

品,汽車驅動瓦斯及旅遊罐裝瓦斯等。

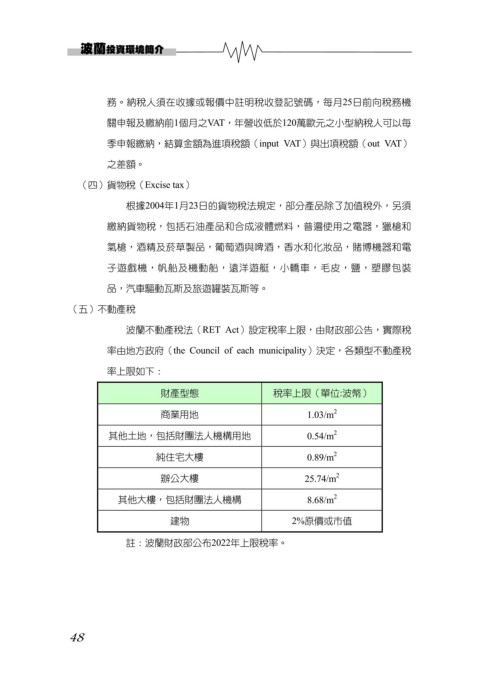

(五)不動產稅

波蘭不動產稅法(RET Act)設定稅率上限,由財政部公告,實際稅

率由地方政府(the Council of each municipality)決定,各類型不動產稅

率上限如下:

財產型態 稅率上限(單位:波幣)

2

商業用地 1.03/m

2

其他土地,包括財團法人機構用地 0.54/m

2

純住宅大樓 0.89/m

2

辦公大樓 25.74/m

2

其他大樓,包括財團法人機構 8.68/m

建物 2%原價或市值

註:波蘭財政部公布2022年上限稅率。

48