Page 62 - 波蘭

P. 62

波蘭投資環境簡介

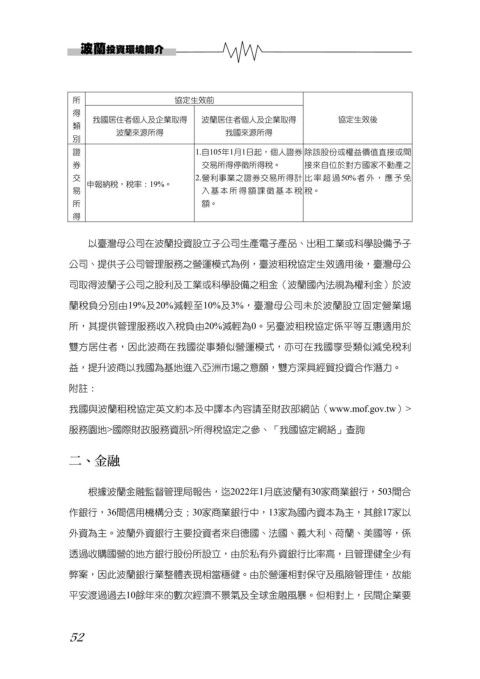

所 協定生效前

得

我國居住者個人及企業取得 波蘭居住者個人及企業取得 協定生效後

類

波蘭來源所得 我國來源所得

別

證 1.自105年1月1日起,個人證券 除該股份或權益價值直接或間

券 交易所得停徵所得稅。 接來自位於對方國家不動產之

交 2.營利事業之證券交易所得計 比率超過50%者外,應予免

申報納稅,稅率:19%。

易 入基本所得額課徵基本稅 稅。

所 額。

得

以臺灣母公司在波蘭投資設立子公司生產電子產品、出租工業或科學設備予子

公司、提供子公司管理服務之營運模式為例,臺波租稅協定生效適用後,臺灣母公

司取得波蘭子公司之股利及工業或科學設備之租金(波蘭國內法視為權利金)於波

蘭稅負分別由19%及20%減輕至10%及3%,臺灣母公司未於波蘭設立固定營業場

所,其提供管理服務收入稅負由20%減輕為0。另臺波租稅協定係平等互惠適用於

雙方居住者,因此波商在我國從事類似營運模式,亦可在我國享受類似減免稅利

益,提升波商以我國為基地進入亞洲市場之意願,雙方深具經貿投資合作潛力。

附註:

我國與波蘭租稅協定英文約本及中譯本內容請至財政部網站(www.mof.gov.tw)>

服務園地>國際財政服務資訊>所得稅協定之參、「我國協定網絡」查詢

二、金融

根據波蘭金融監督管理局報告,迄2022年1月底波蘭有30家商業銀行,503間合

作銀行,36間信用機構分支;30家商業銀行中,13家為國內資本為主,其餘17家以

外資為主。波蘭外資銀行主要投資者來自德國、法國、義大利、荷蘭、美國等,係

透過收購國營的地方銀行股份所設立,由於私有外資銀行比率高,且管理健全少有

弊案,因此波蘭銀行業整體表現相當穩健。由於營運相對保守及風險管理佳,故能

平安渡過過去10餘年來的數次經濟不景氣及全球金融風暴。但相對上,民間企業要

52