Page 59 - 波蘭

P. 59

租稅及金融制度

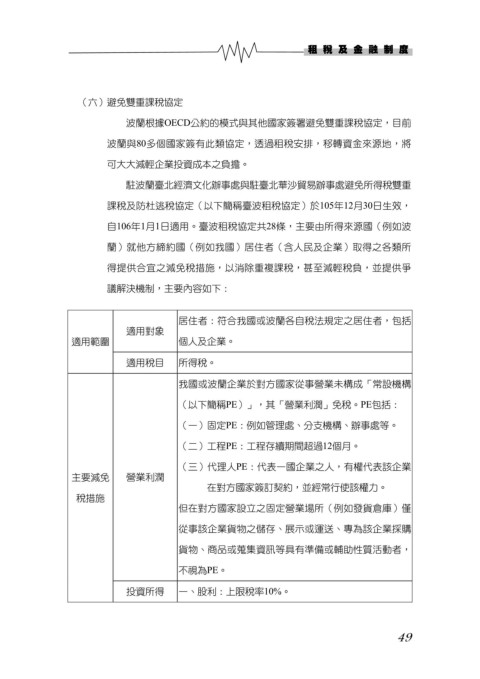

(六)避免雙重課稅協定

波蘭根據OECD公約的模式與其他國家簽署避免雙重課稅協定,目前

波蘭與80多個國家簽有此類協定,透過租稅安排,移轉資金來源地,將

可大大減輕企業投資成本之負擔。

駐波蘭臺北經濟文化辦事處與駐臺北華沙貿易辦事處避免所得稅雙重

課稅及防杜逃稅協定(以下簡稱臺波租稅協定)於105年12月30日生效,

自106年1月1日適用。臺波租稅協定共28條,主要由所得來源國(例如波

蘭)就他方締約國(例如我國)居住者(含人民及企業)取得之各類所

得提供合宜之減免稅措施,以消除重複課稅,甚至減輕稅負,並提供爭

議解決機制,主要內容如下:

居住者:符合我國或波蘭各自稅法規定之居住者,包括

適用對象

適用範圍 個人及企業。

適用稅目 所得稅。

我國或波蘭企業於對方國家從事營業未構成「常設機構

(以下簡稱PE)」,其「營業利潤」免稅。PE包括:

(一)固定PE:例如管理處、分支機構、辦事處等。

(二)工程PE:工程存續期間超過12個月。

(三)代理人PE:代表一國企業之人,有權代表該企業

主要減免 營業利潤

在對方國家簽訂契約,並經常行使該權力。

稅措施

但在對方國家設立之固定營業場所(例如發貨倉庫)僅

從事該企業貨物之儲存、展示或運送、專為該企業採購

貨物、商品或蒐集資訊等具有準備或輔助性質活動者,

不視為PE。

投資所得 一、股利:上限稅率10%。

49