Page 61 - 波蘭

P. 61

租稅及金融制度

我國與波蘭租稅協定生效前後課稅規定比較表

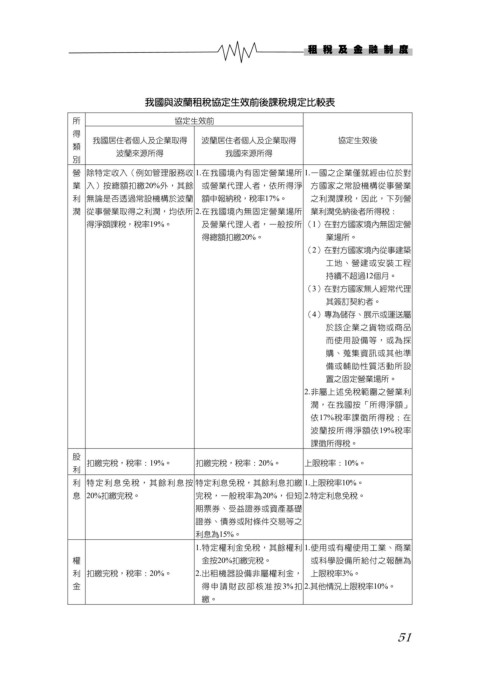

所 協定生效前

得

我國居住者個人及企業取得 波蘭居住者個人及企業取得 協定生效後

類

波蘭來源所得 我國來源所得

別

營 除特定收入(例如管理服務收 1.在我國境內有固定營業場所 1.一國之企業僅就經由位於對

業 入)按總額扣繳20%外,其餘 或營業代理人者,依所得淨 方國家之常設機構從事營業

利 無論是否透過常設機構於波蘭 額申報納稅,稅率17%。 之利潤課稅,因此,下列營

潤 從事營業取得之利潤,均依所 2.在我國境內無固定營業場所 業利潤免納後者所得稅:

得淨額課稅,稅率19%。 及營業代理人者,一般按所 (1)在對方國家境內無固定營

得總額扣繳20%。 業場所。

(2)在對方國家境內從事建築

工地、營建或安裝工程

持續不超過12個月。

(3)在對方國家無人經常代理

其簽訂契約者。

(4)專為儲存、展示或運送屬

於該企業之貨物或商品

而使用設備等,或為採

購、蒐集資訊或其他準

備或輔助性質活動所設

置之固定營業場所。

2.非屬上述免稅範圍之營業利

潤,在我國按「所得淨額」

依17%稅率課徵所得稅;在

波蘭按所得淨額依19%稅率

課徵所得稅。

股

扣繳完稅,稅率:19%。 扣繳完稅,稅率:20%。 上限稅率:10%。

利

利 特定利息免稅,其餘利息按 特定利息免稅,其餘利息扣繳 1.上限稅率10%。

息 20%扣繳完稅。 完稅,一般稅率為20%,但短 2.特定利息免稅。

期票券、受益證券或資產基礎

證券、債券或附條件交易等之

利息為15%。

1.特定權利金免稅,其餘權利 1.使用或有權使用工業、商業

權 金按20%扣繳完稅。 或科學設備所給付之報酬為

利 扣繳完稅,稅率:20%。 2.出租機器設備非屬權利金, 上限稅率3%。

金 得申請財政部核准按3%扣 2.其他情況上限稅率10%。

繳。

51