Page 60 - 波蘭

P. 60

波蘭投資環境簡介

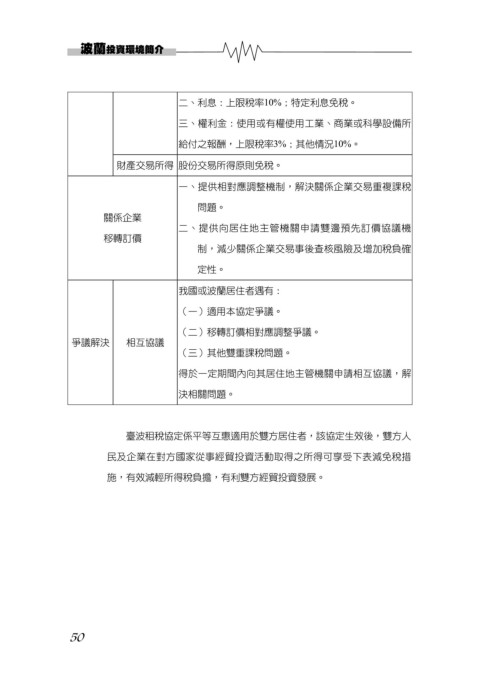

二、利息:上限稅率10%;特定利息免稅。

三、權利金:使用或有權使用工業、商業或科學設備所

給付之報酬,上限稅率3%;其他情況10%。

財產交易所得 股份交易所得原則免稅。

一、提供相對應調整機制,解決關係企業交易重複課稅

問題。

關係企業

二、提供向居住地主管機關申請雙邊預先訂價協議機

移轉訂價

制,減少關係企業交易事後查核風險及增加稅負確

定性。

我國或波蘭居住者遇有:

(一)適用本協定爭議。

(二)移轉訂價相對應調整爭議。

爭議解決 相互協議

(三)其他雙重課稅問題。

得於一定期間內向其居住地主管機關申請相互協議,解

決相關問題。

臺波租稅協定係平等互惠適用於雙方居住者,該協定生效後,雙方人

民及企業在對方國家從事經貿投資活動取得之所得可享受下表減免稅措

施,有效減輕所得稅負擔,有利雙方經貿投資發展。

50