Page 53 - 捷克

P. 53

租稅及金融制度

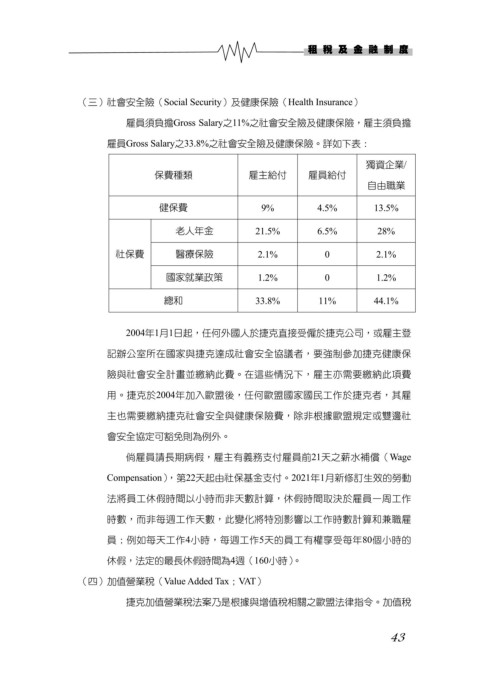

(三)社會安全險(Social Security)及健康保險(Health Insurance)

雇員須負擔Gross Salary之11%之社會安全險及健康保險,雇主須負擔

雇員Gross Salary之33.8%之社會安全險及健康保險。詳如下表:

獨資企業/

保費種類 雇主給付 雇員給付

自由職業

健保費 9% 4.5% 13.5%

老人年金 21.5% 6.5% 28%

社保費 醫療保險 2.1% 0 2.1%

國家就業政策 1.2% 0 1.2%

總和 33.8% 11% 44.1%

2004年1月1日起,任何外國人於捷克直接受僱於捷克公司,或雇主登

記辦公室所在國家與捷克達成社會安全協議者,要強制參加捷克健康保

險與社會安全計畫並繳納此費。在這些情況下,雇主亦需要繳納此項費

用。捷克於2004年加入歐盟後,任何歐盟國家國民工作於捷克者,其雇

主也需要繳納捷克社會安全與健康保險費,除非根據歐盟規定或雙邊社

會安全協定可豁免則為例外。

倘雇員請長期病假,雇主有義務支付雇員前21天之薪水補償(Wage

Compensation),第22天起由社保基金支付。2021年1月新修訂生效的勞動

法將員工休假時間以小時而非天數計算,休假時間取決於雇員一周工作

時數,而非每週工作天數,此變化將特別影響以工作時數計算和兼職雇

員;例如每天工作4小時,每週工作5天的員工有權享受每年80個小時的

休假,法定的最長休假時間為4週(160小時)。

(四)加值營業稅(Value Added Tax;VAT)

捷克加值營業稅法案乃是根據與增值稅相關之歐盟法律指令。加值稅

43