Page 104 - 中國大陸

P. 104

中國大陸投資環境簡介

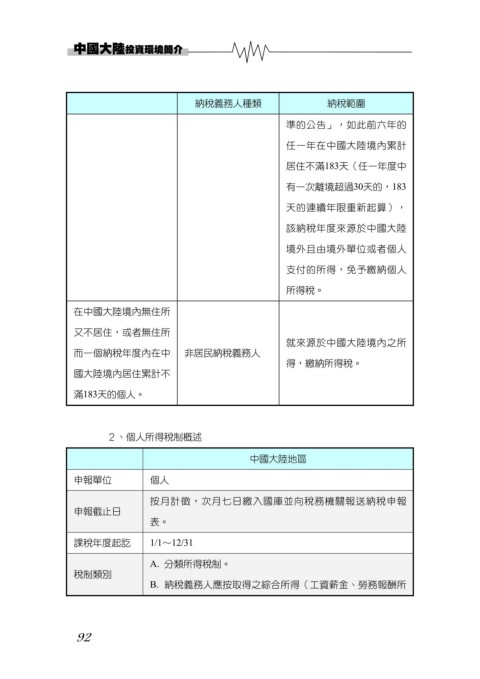

納稅義務人種類 納稅範圍

準的公告」,如此前六年的

任一年在中國大陸境內累計

居住不滿183天(任一年度中

有一次離境超過30天的,183

天的連續年限重新起算),

該納稅年度來源於中國大陸

境外且由境外單位或者個人

支付的所得,免予繳納個人

所得稅。

在中國大陸境內無住所

又不居住,或者無住所

就來源於中國大陸境內之所

而一個納稅年度內在中 非居民納稅義務人

得,繳納所得稅。

國大陸境內居住累計不

滿183天的個人。

2、個人所得稅制概述

中國大陸地區

申報單位 個人

按月計徵,次月七日繳入國庫並向稅務機關報送納稅申報

申報截止日

表。

課稅年度起訖 1/1~12/31

A. 分類所得稅制。

稅制類別

B. 納稅義務人應按取得之綜合所得(工資薪金、勞務報酬所

92